时刻新闻

时刻新闻

年尾了,年终奖、年终福利的发放牵动着打工人的心。为了减轻个人所得税的负担,缓解中低收入人群的经济压力,这不,在2021年的最后几天,国家发放了“大红包”。工薪族关注的年终奖优惠计税政策延续问题,终于明确了。

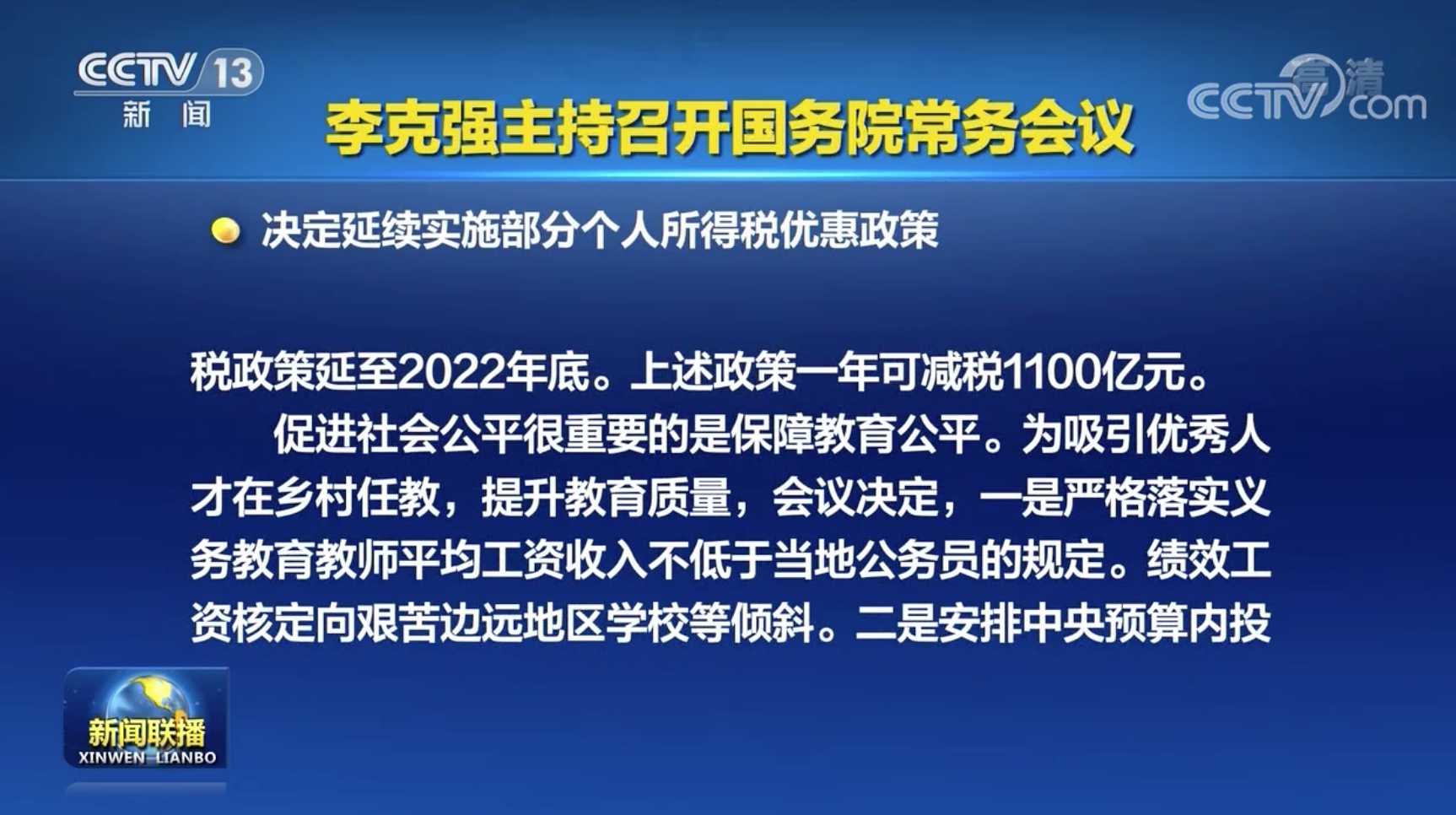

12月29日,国务院召开常务会议,决定延续实施三大个人所得税优惠政策:

一是将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底;

二是将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底;

三是将上市公司股权激励单独计税政策延至2022年底。

三项政策一年可减税1100亿元。

对于多数人来说,所谓“全年一次性奖金”一般就是年终奖,该项个人所得税优惠政策将对你领多少年终奖产生重大影响。

利好中低收入群体

2018年,以新个税法的修订为标志,我国历史上第七轮个税改革拉开大幕。这也是历次个税改革中力度最大的一次。

2019年以前,我国的个税采取分类征收模式,即不同类别的收入适用的税率、扣除标准等不同。这使得不同类别收入个税负担不同,有悖于公平原则。

为改变这一现状,财税部门对税制进行了重塑,即将以前工资薪金、劳务报酬、特许权使用费、稿酬统一为综合所得,采取统一的3%~45%七级超额累进税率,确保这4项收入适用相同的税率,体现公平性。

但是,考虑到个人负担,相关部门当时给年终奖的计税方式设置了一个3年过渡期(今年年底到期),即纳税人在过渡期内可以在年终奖单独纳税和并入当年综合纳税之间“二选一”。根据财政部、税务总局文件规定,2022年1月1日起,年终奖只能并入当年综合所得缴纳个人所得税。

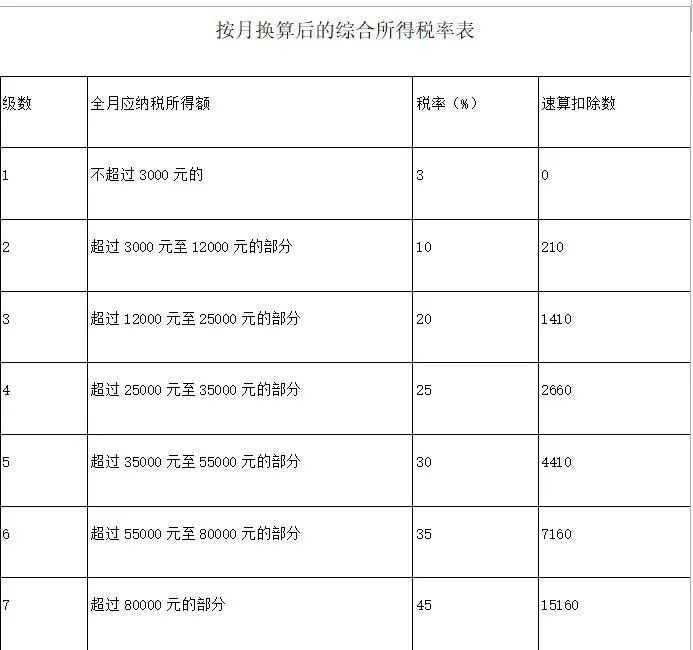

按照我国目前个人所得税实行的超额累进税率,年终奖单独计税方式下,可以享受更低的税率或增加速算扣除数。即个人把年终奖收入除以12个月,得到的数额按照月度税率表来确定适用税率和速算扣除数,单独计算纳税。如公司发放2万元年终奖,单独计税时,只适用3%最低个税税率,缴纳600元个税,个人实际到手年终奖为19400元。这项政策如不延续,以后不少人的年终奖将适用更高税率。

“大红包”发放后,意味着:到2023年底前,员工依旧可以根据实际情况在单独计税和合并计税中进行“二选一”。

北京国家会计学院财税政策与应用研究所所长李旭红指出,一个以工资收入作为收入来源的纳税人,可以将其全年收入分为两部分,一部分为工资,另一部分为全年一次性奖金。由于综合所得和全年一次性奖金可以分别计税,则意味着这项延续至2023年底的政策,可以降低纳税人的累进税率级次,从而降低工薪阶层税收负担,鼓励积极的劳动所得,对于广大中低收入群体而言是非常利好的税收优惠政策。

算个账:两种计税方式相差有多大?

计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

个人所得税税率表(综合所得适用)。图片来源:国家税务总局

按月换算后的综合所得税税率表。图片来源:国家税务总局

情形一:对于工资高于年终奖的人来说

小李在扣除五险一金和专项附加扣除后,月薪1万元,年终奖2万元。那么,如果单独计税,以全年一次性奖金除以12个月得到的数额来确定适用税率,那么,2万除以12约为1666.67元,适用3%的税率,年终奖应纳税是2万乘以3%,为600元。而全年工资应纳税为12万减去6万起征点,乘以10%的税率,减去速算扣除数,最终是3480元。两者相加,就是年度纳税4080元。如果合并计税,那么年薪12万加上2万年终奖,减去6万起征点,适用10%的税率,再减去速算扣除数,全年纳税是5480元。

也就是说,对小李而言,年终奖合并计税要比单独计税多缴1400元。

情形二:对于工资低于年终奖的人来说

小余月薪6000元,年终奖10万元。那么,如果单独计税,10万除以12为8333元,适用10%的税率,年终奖应纳税是10万乘以10%,再减去速算扣除数,为9790元。而全年工资应纳税为7.2万减去6万起征点,乘以3%的税率,为360元。两者相加,年度纳税为10150元。如果合并计税,那么年薪7.2万加上10万年终奖,减去6万起征点,适用10%的税率,再减去速算扣除数,全年纳税是8680元。

可以看到,对小余而言,年终奖合并计税反而会节省1470元。

总结一下,单独计税适用于工资高于年终奖的员工,合并计税则适用于年终奖较多的员工。

作为一名资深“打工人”,天降“大红包”,有被感动到!

来源:红网

作者:徐 丹

编辑:马丽红

本文为湖南红网新闻频道原创文章,转载请附上原文出处链接和本声明。

本文链接:https://news.rednet.cn/content/2021/12/30/10695007.html